��ʽ���У���ɽ���e����;�U��

������ʼ

��ɽ���خa�Ј���ӭ���˺���Ϣ

�����ذ������l����

![]()

�����_�J���ѽ�����

��ɽ���e���J�������ُ�I���ķ�

����

�K�ݹ��e�������c���м�����Ժ�ϳ��_

���K����ס�����e������ס��

�J��ُ�I���ķ��I�յČ�ʩ���t��

�U����ُ�I���ķ��������ܵ�Ϣ���e���J��

kb����һ�r�g

����ɽ���e��������ԃ

👇

�õ����_�؏�

��ɽ���e���J�������ُ�I���ķ�

����ʽʩ�У�

![]()

�䌍����ȥ��11�·�

���K�ͳ��_��ʩ��Ҋ

���e���J�������ُ�I���ķ���

���ڴ���ͨ������f

���ķ��r�����������

��ȫ��֧���Y������

����ڌ��H������ֻ���ٲ����˕����c

���������

Ҳ���Mһ�����ͷ��ķ��ƶ�**�׳ɱ�

�p�pُ�����Y������

���e�����J�I���m�����K���Ѓɼ�����Ժ���K���Ѓ�סլ���|���a�M���W�j˾�����u�Ļ�ӡ�

��һ�������������^�������������Ҹۡ����졢̫�}����ɽ���ǽ���ͨ�^˾�����u;��ُ�I�a�������Ĵ�����סס����

���������ķ��o�O����ס��ș����������Σ�

�������������й��e���J������Ҏ���������l����

1.����Ո֮��ǰ�B�m�������~�U�湫�e�������£������������`��͘I�ˆT�B�m����Ӌ�U�湫�e�������£��������ϣ�����Ո�r���e���~��̎�������U���B��

2.�o���e���J�����~��

3.�״λ�ڶ����k�����e���J�

4.���K���з�����ُ���ף������ԃȵ���סס����

5.ُ�Iס�����������Ҏ��������

6.�܉��䌍�J�������

��һ���I���˸��ijɹ����Ϲ��e���J��l���ģ��{���P����������������ķ��J����Ո��

���������������J����Ո��3�������Ճ����߲��]�ļ��w���e�����ĘI���µĹ��e���J��ſ���Z����

����������Ժ�������e���J��ſ���Z�����������u��׃�u�ɽ��ö�������֪ͨ���u���k�����a�����D�Ƶ�ӛ��

���ģ����ķ���Ѻ���O����5��������֮�����J��l������Ժ�ṩ�Ĉ��а���̓�M���~̖��

���ijɹ������Ո���e����������J����Ո�ģ������ύ�����Y�ϣ�

��һ�������C�����������������C����Ч�����C����

������������r�C���������Y���C�����ڲ����C�����ϣ�

�������Ѹ����C��������Ժ�ղ��T���ߵ��U��{�C��

���ģ��J����;�C��������Ժ���ߵ����u�ɽ��_�J����

���壩�����Y�ϣ�����Ժָ���~����Ϣ���J��߀���~���Y�ϣ��k�������J��ģ�߀���ṩ�����J����ס�����e���U��ʹ���C�����k���M���J���ģ�߀���ṩ�����C����������Ҫ���Y�ϡ�

�J���~�ȡ����ޡ�������������ʡ�������ʽ��߀�ʽ�Ȱ����K���й��e���J�����P����Ҏ�����С�

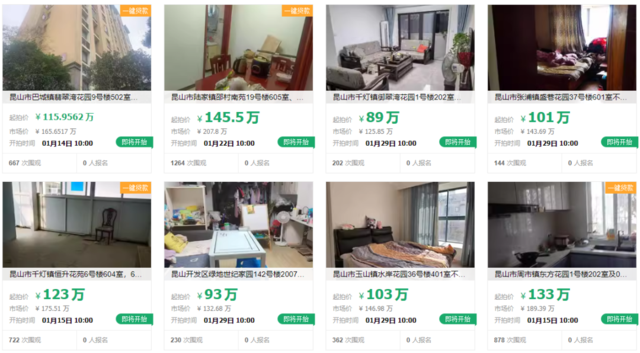

��ô���F����ɽ���e��ُ��

�������Ƕ��٣�

����/��ͥ�քe���J���٣�

�����������ӵģ�

����

kb����͞��ҿ��Y����

👇

���J���~��������ʹ��ס�����e���J��ُ�I��ͥ����ڶ�����סס�������킀�˿��J��80�f����ͥ��߿��J110�f��

���˲��~���^�m������ȫ���Ʊ��Ƽ������˲ţ�������߿��J120�f����ͥ��߿��J��165�f��

�ۼ�ͥ�������ͽ�����e90ƽ���ף������ԃȵ���סס�����ҿ��r�����^200�fԪ�ģ�ԭ���ǿ��r�����^110�f�����J������~�����������r��80%��

����Ҫע����ǣ�߀Ҫ�Pע���e���U�����������Ҫ���w���e���¹��p����

���K���Ѕ^���e�𣨈@�^ͬ�����У���������ȡ���I������

��ُ�I�·������ַ������m����ُ�I�·�����Ҫ�_�l�̺��e��������ǰ��䣬�{��ͬ���e��ֱ�Ӵ����_�l���~�� �����ַ����t�Ǵ����Y���й��~����

����ȡ���~����Ӱ푹��e���J���~�ȡ�

���Ѕ^�c�@�^��ʹ��ͬ�ӵ������㷨����ԭ�Ȟ����~�㷨��

���K�ݹ��e�����B�m�U�{6�������ϲ����J������e��ͽM���J��m�������ߡ�

�����D�����Ը����������߁�������Ѕ^���ջ���Ӌ�㣬������߿��J80�f����ͥ��߿��J110�f���ѽ��ύ�Y�ϡ����^��IJ�����Ո����������

���K��֧�֮��ع��e��ʹ�ã��������~�㷨���J�������߿��J80�f����ͥ��߿��J110�f��Ҋ����

���Լ�ͥ���λ��ȫ���Ʊ��Ƽ������˲������J���~�ȣ��H������p��һ���DZ������ɣ�߀�����e���U�{���K�����k��r���ṩ���I�C�����W�v�C�����Y�ϡ�

���ַ�ס�����e���J���������L�����^30�꣬1983��֮��Ķ��ַ���������Ո���e���J�

�����c����©��֔��

��ɽُ�I���ķ����@Щ���}Ҫע��

ÿһ���ķ��ı�����һ��Ѫ�Iʷ��

���ķ�����������Ժ���ƈ������u�ķ������ų����`���О飨���p�_��؝�۵ȣ����µķ��a�]����r�⣬���ķ���Ҫ�����ɂ�ԭ���γɣ�

���J�`�s�������a�����ߟo���^�m֧�����J�������y�л��J��C����Ո��Ժ���ƈ������u���a���ջ��J�

��Ѻ�����u�����a������յĵ�Ѻ��ڂ����˟o����߀���Օr�������˿�����Ո��Ժ����Ѻ�ķ��a�M�Џ������u���Դˁ��僔���ա�

�����f������Ƿ�X߀���ϣ����ӱ��������u�Á�߀���ġ�

�鿴��ɽ���ķ����E

☟

1�����_�Ԍ��W-˾�����u-���a���u���˵������ڵ��x���K-�K��-��ɽ����

2��Ȼ����ܿ�����ɽ�����M�л��_ʼ�ķ��a���u��Ϣ��

3���Ƚ����C���ٳ��r

�ԏ���悽��ϴ���õ��Է17̖��601�ң�601�w�Dz��Ӯa���������C��Ĕ��~��200000Ԫ��

���@��kb�������Ѵ�Ҏ��c

�mȻ�@Щ���Ӻ܄���

���^һ��Ҫ�м��������u��ϵ�ע�����

������֔������ҪäĿ����

1���_������rλ

ُ����һ��Ҫ��Ŀ�˘DZP�M�Ќ��ؿ��죬����߅ͬ�n����I�ărλ�M���˽⡣�����Լ��Ľ��������������_�������ӵ�����rλ����ֵ���м�һ�r�_�ӣ��Գ����Ј��r�ĸ��ăr���ã����������s��ُ���������{�ı��C����ܕ����sˮ������������ˮƯ����

2���˽����U��r

������������U��r����Ҫ�˽��������������ʲô��r�º������U��ͬ�����ڏ�ʲô�r���_ʼ��ʲô�r��Y��������Ƕ����Xһ���¡��������ν��ĵȣ��@�Ӳ��ܱ��o�Լ��ę�����

3�����巿�a�Č���

ُ������ُ�I���u��ǰҪ�����ԓ���u���a�Č��ԣ��������ӵ�ʹ�����ޡ��ܲ����k���a�C�����س������|�ȡ�

4�����_���a�Įa�����r

�����u�ķ����������՛]��߀�壬���Բű����u��ُ�����I�ĕr���Ҫע�ⷿ�a�ǂ������У�߀���c���˹��У�֔�����a�漰һ����������

2024�꣬�������ò���

���й��e��Ļ�邃

�����������������t��

���Ժ�����ֵ������������I�������r��

![]()